Venture Capital 2024: tra contrazione e innovazione, il report di CBInsights

Com'è stato il 2024 per il mondo del Venture Capital? Ce lo racconta l'ultimo report "State of Venture" di CBInsights. Tra i dati: calo drastico del numero di operazioni di finanziamento e boom dell'AI

Il 2024 ha segnato una fase critica per il panorama globale del venture capital. È quello che emerge dall’ultimo rapporto “State of Venture” di CBInsights insieme al calo drastico del numero di operazioni di finanziamento che ha raggiunto il livello più basso degli ultimi otto anni, mentre l’intelligenza artificiale si è affermata come uno dei settori più promettenti e sostenuti dagli investitori. Cerchiamo di analizzare insieme i principali trend emersi.

Contrazione globale degli investimenti

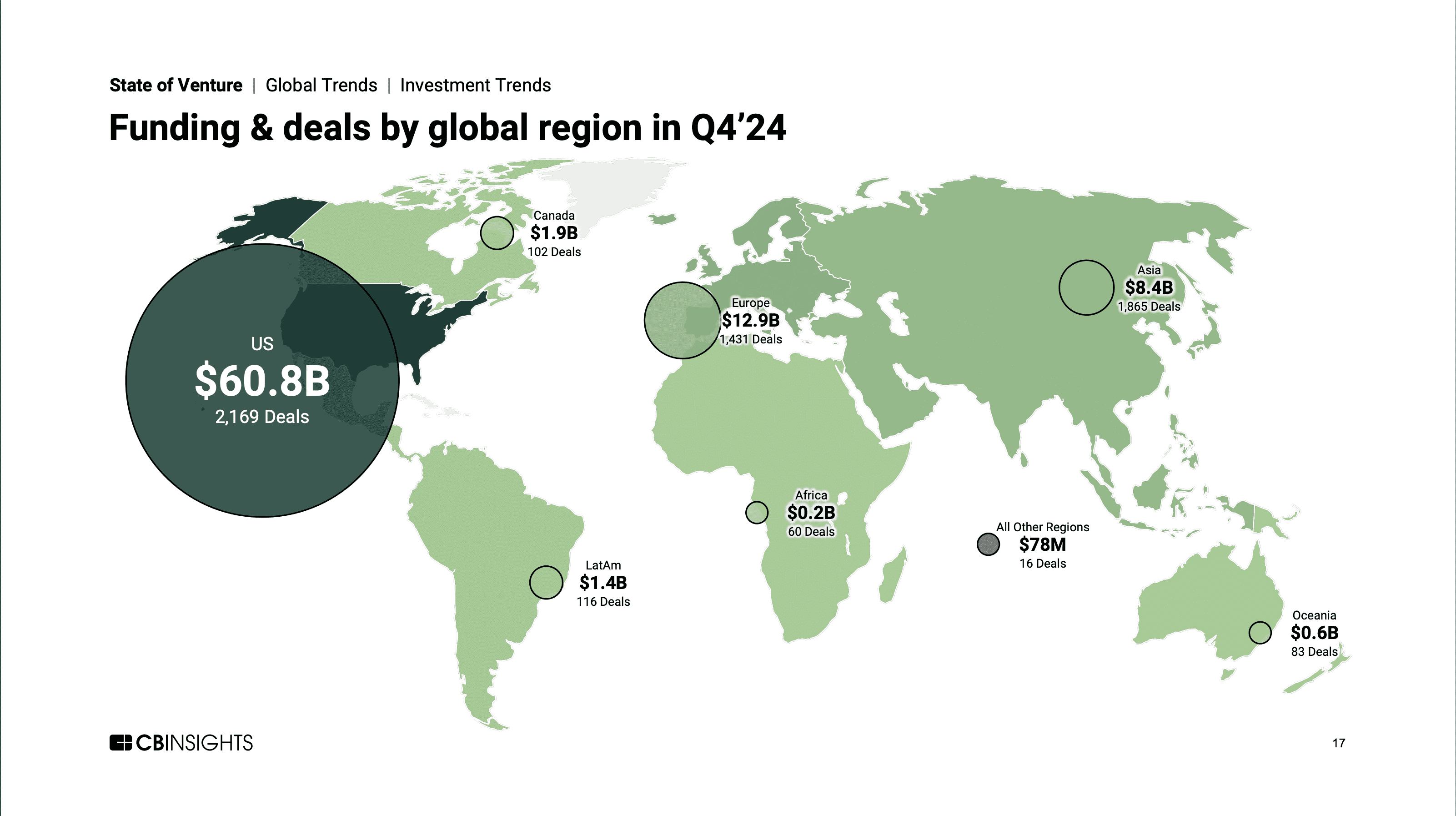

Nel 2024 sono state completate 26.961 operazioni di equity a livello globale, una riduzione del 19% rispetto al 2023.

Nel 2024 sono state completate 26.961 operazioni di equity a livello globale, una riduzione del 19% rispetto al 2023.

Questo dato rappresenta il livello più basso dal 2016. Tra i Paesi maggiormente colpiti dalla contrazione vi sono Cina (-33%), Canada (-27%) e Germania (-23%). Tuttavia, alcuni mercati asiatici come Giappone, India e Corea del Sud hanno mostrato una certa resilienza, attirando investimenti grazie a condizioni più favorevoli.

Boom dell’intelligenza artificiale

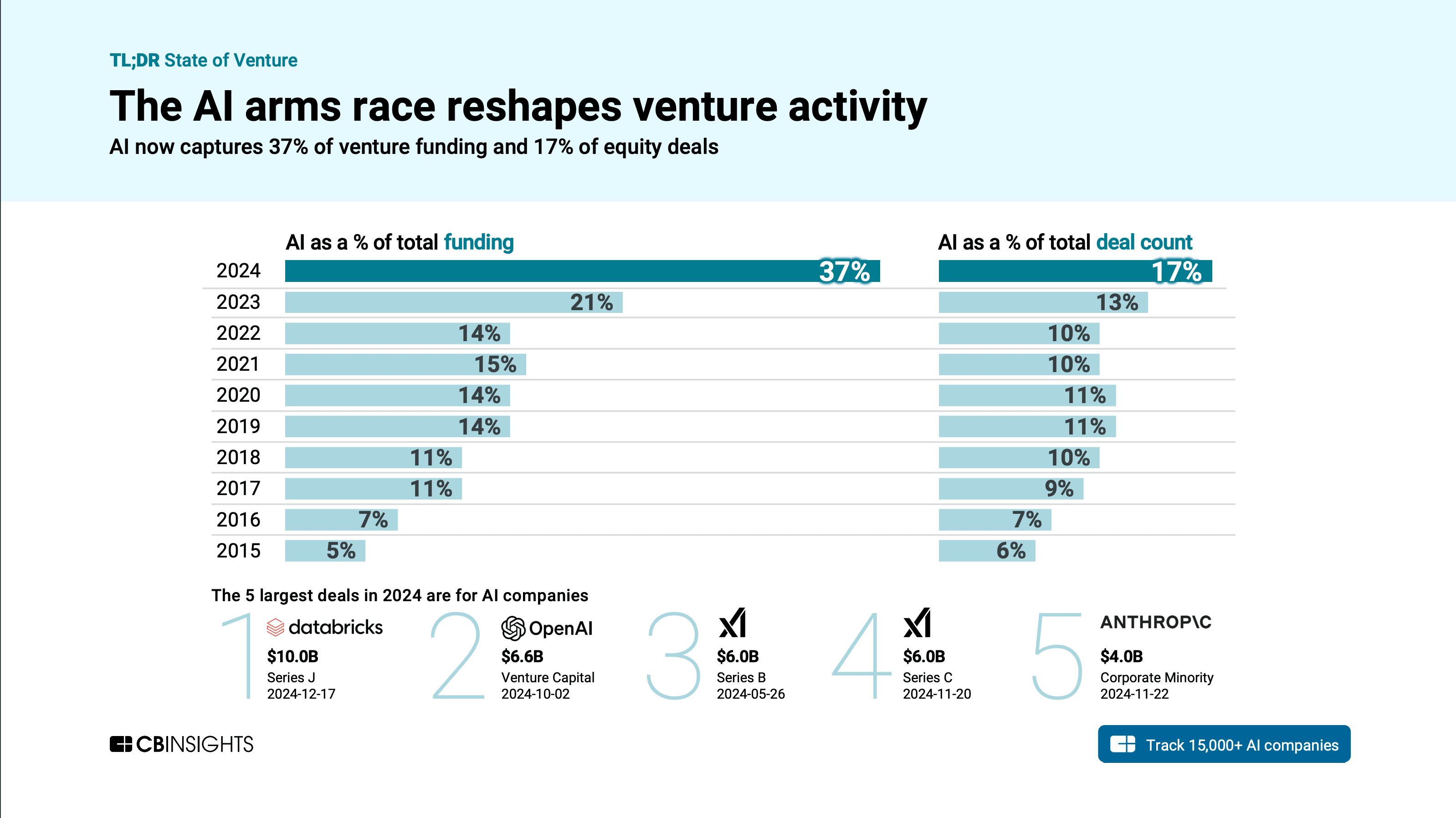

Nonostante il calo complessivo degli investimenti, l’IA ha rappresentato il 37% dei finanziamenti in venture capital e il 17% del numero totale di operazioni, segnando un record storico. I principali deal del 2024 si sono concentrati su startup focalizzate su infrastrutture IA, con quattro dei cinque maggiori investimenti chiusi nell’ultimo trimestre.

l’IA ha rappresentato il 37% dei finanziamenti in venture capital

Questo trend sottolinea come gli investitori stiano cercando di posizionarsi in anticipo per massimizzare i benefici di lungo termine associati all’IA.

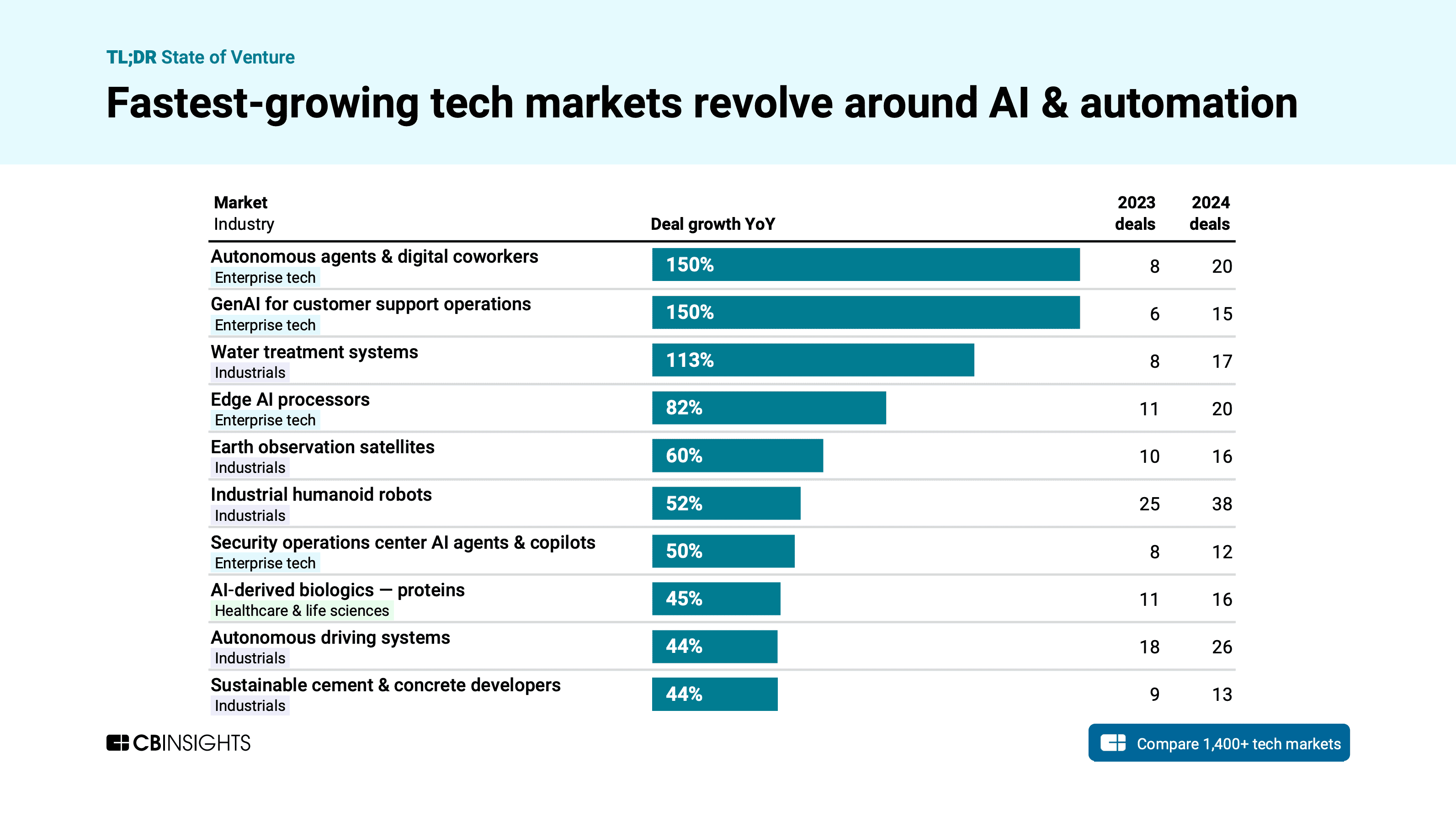

Tra le tecnologie emergenti, spiccano agenti IA per il customer support, robot umanoidi industriali e sistemi di guida autonoma, che hanno visto una crescita delle operazioni del 150% anno su anno.

Maggiore enfasi sui finanziamenti early-stage

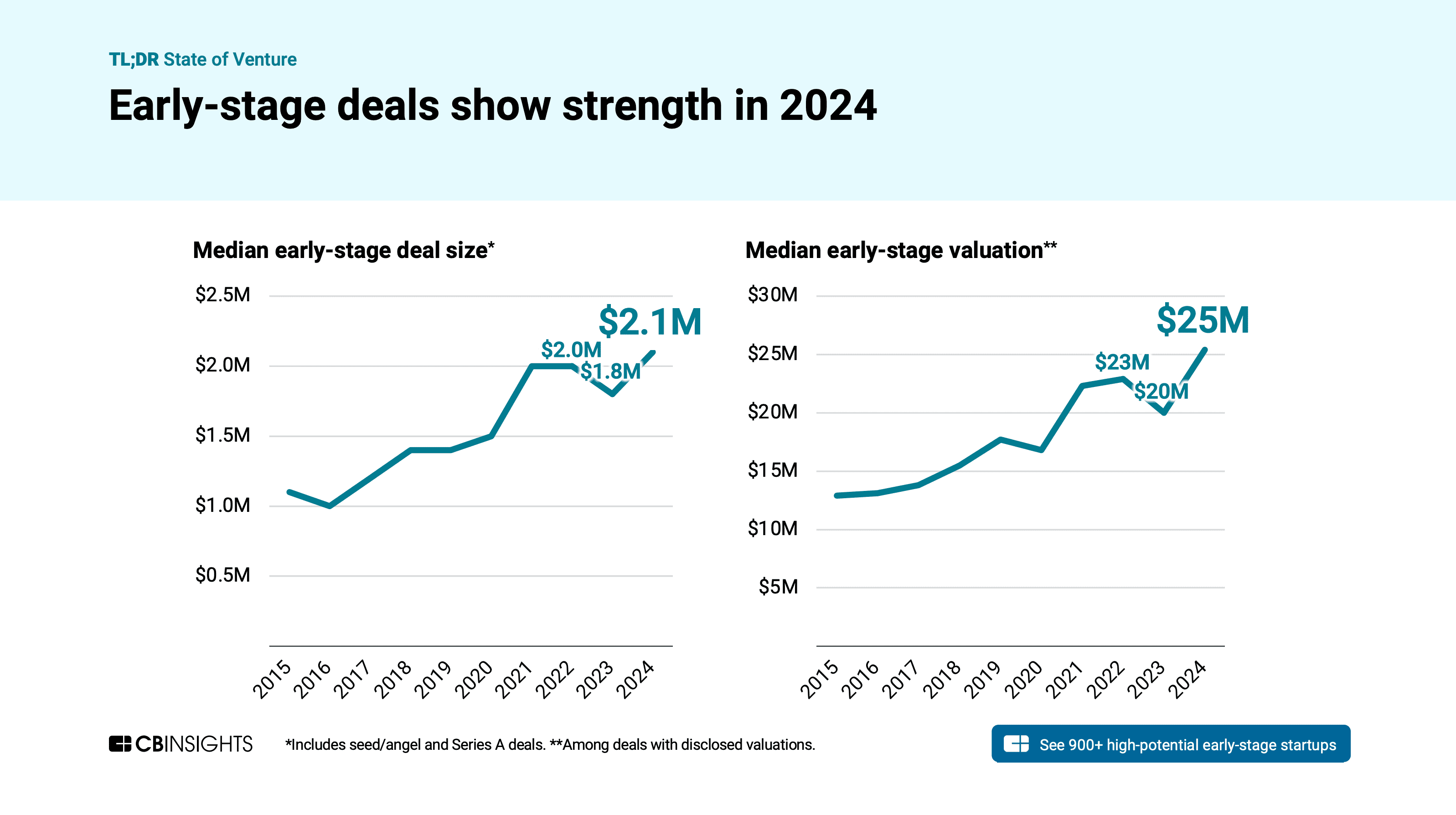

Un altro dato interessante è l’aumento della valutazione media per i round early-stage, che ha raggiunto i 25 milioni di dollari, un record annuale. Questo dato riflette un crescente interesse per startup in fase iniziale, considerate capaci di innovare rapidamente grazie all’adozione di tecnologie avanzate come l’intelligenza artificiale. Tuttavia, le startup potrebbero affrontare difficoltà man mano che si avvicinano alle fasi successive, dove le valutazioni restano inferiori rispetto ai picchi del 2021 e 2022.

Mega-rounds e unicorns

I “mega-rounds” (operazioni superiori a 100 milioni di dollari) hanno contribuito significativamente al finanziamento globale, rappresentando il 60% dei fondi raccolti nel quarto trimestre del 2024. Tra questi, il deal più grande è stato quello di Databricks, che ha chiuso un round da 10 miliardi di dollari, portando la sua valutazione a 62 miliardi di dollari.

Sul fronte degli “unicorns”, ovvero startup valutate oltre 1 miliardo di dollari, il numero totale a livello globale è salito a 1.250. Gli Stati Uniti hanno registrato il maggior numero di nuove entrate, con 8 nuovi unicorni, seguiti da Europa e Africa.

Prospettive per il 2025

Guardando al futuro, il 2025 si prospetta un anno cruciale per il venture capital. Sebbene le sfide economiche persistano, l’interesse per tecnologie innovative come IA e robotica industriale suggerisce che il mercato potrebbe essere in grado di recuperare terreno. Inoltre, il ruolo sempre più attivo degli investitori corporate potrebbe stimolare una nuova ondata di innovazione e collaborazioni strategiche.